一般的にお寺に寄付した場合、その寄付した人に対して所得税控除などの優遇措置はありません。(認定NPO法人に寄付する場合は一部控除を受けられることがあります。)

ただし、国宝や重要文化財の保護・防災系費用に充てられることを目的とした「指定寄付金」として指定されている場合はあります。

また、震災(神戸・東日本)における甚大な事態が起きた時は特例措置として「指定寄付金」の対象とされる場合があります。

対象とされた場合は、必ず寄付者にその旨をお伝えください。

法人の場合、寄付金を全額損金計上できるとのことですから、寄付は集まりやすくなると思いますのでぜひ説明会を開いたり広く告知すべきです。

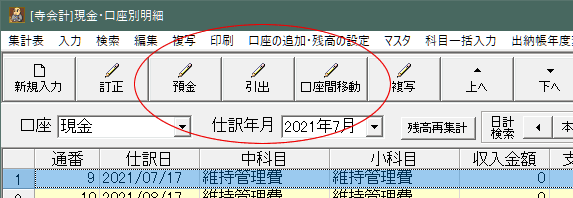

会計は「特別会計」で分けて行ってください。

通常のお寺会計とは分け、「本堂修復特別会計」などとして別会計で行うべきです。

コメント